文/解运亮、麦麟玥

信达证券宏观团队

核心观点

企业盈利改善,但增速未回正。从生产端看,工业增加值同比继续提升,体现价格的PPI与去年全年表现一致,量增让营收增速实现小幅回升,而企业利润率较去年同期差距缩小后企业盈利降幅也明显收窄,较去年全年收窄3个百分点。尽管工业企业全年营收利润率往往在1-2月出现低点,但4.53%的营收利润率是近几年以来同期的低位,这意味着工业企业的盈利压力仍大,我们认为当前企业利润增速回正仍面临两重制约。

制约之一:部分企业面临“增收不增利”的困境。企业盈利整体改善,但未能回正,我们认为这其中的制约之一,就是当前部分企业面临营收增长与利润修复失衡的结构性矛盾。1-2月国有控股企业和外商企业的利润增长,股份制和私营企业利润下降。股份制和私营企业都陷入了营收增长、利润下降的困境。工业企业的PPI降幅已经较长时间处于2%-4%的区间内,我们认为当前营收的增长更多依靠工业增加值的增长——低“价”走“量”。“增收不增利”一定程度上反映出当前供给相对需求“过剩”。

制约之二:盈利反弹的装备制造业企业又部分依赖出口。1-2月企业盈利改善的亮点在于,制造业企业利润增速由负转正。结合国家统计局的通稿来看,我们认为制造业企业盈利回正,主要是装备制造业和原材料制造业利润实现由负转正。而装备制造业细分行业的出口交货值增速均高于5%,其工业增加值增速多数为两位数增长,显示其一定程度上依赖了出口和海外需求。倘若后续出口风险提升,装备制造业企业盈利修复进程或将受到影响。我们认为企业利润增速想要获得稳步修复的前提是下游消费品制造业盈利也迎来改善。

风险因素:国内政策力度不及预期,地缘政治风险等。

正文

一、企业盈利改善,但增速未回正

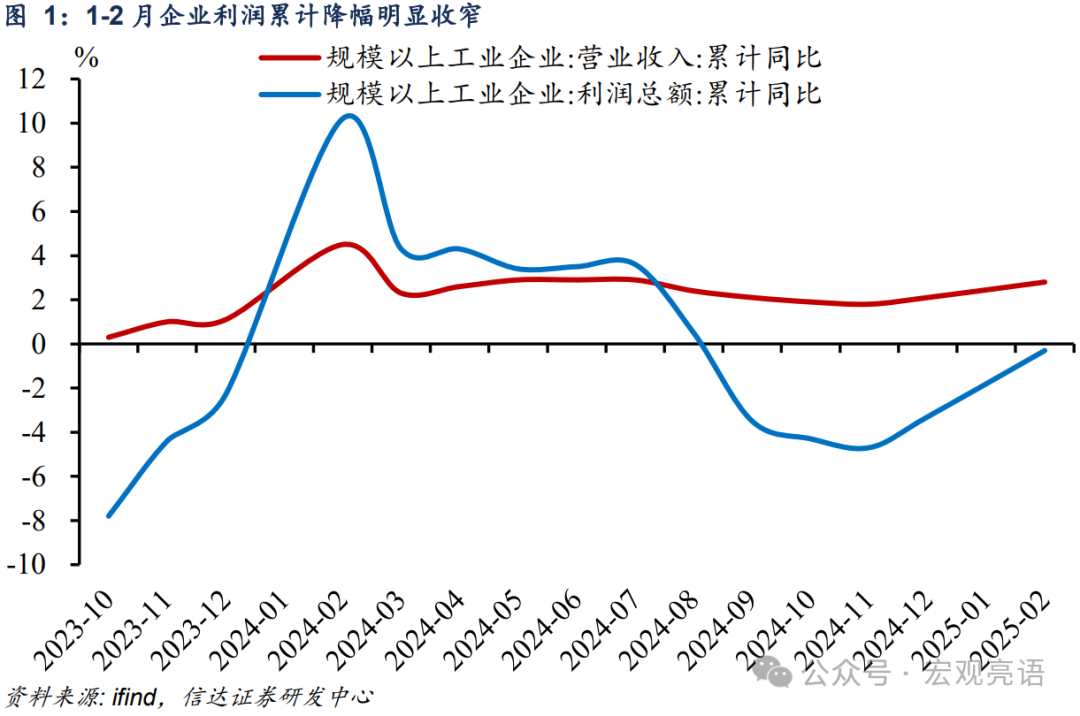

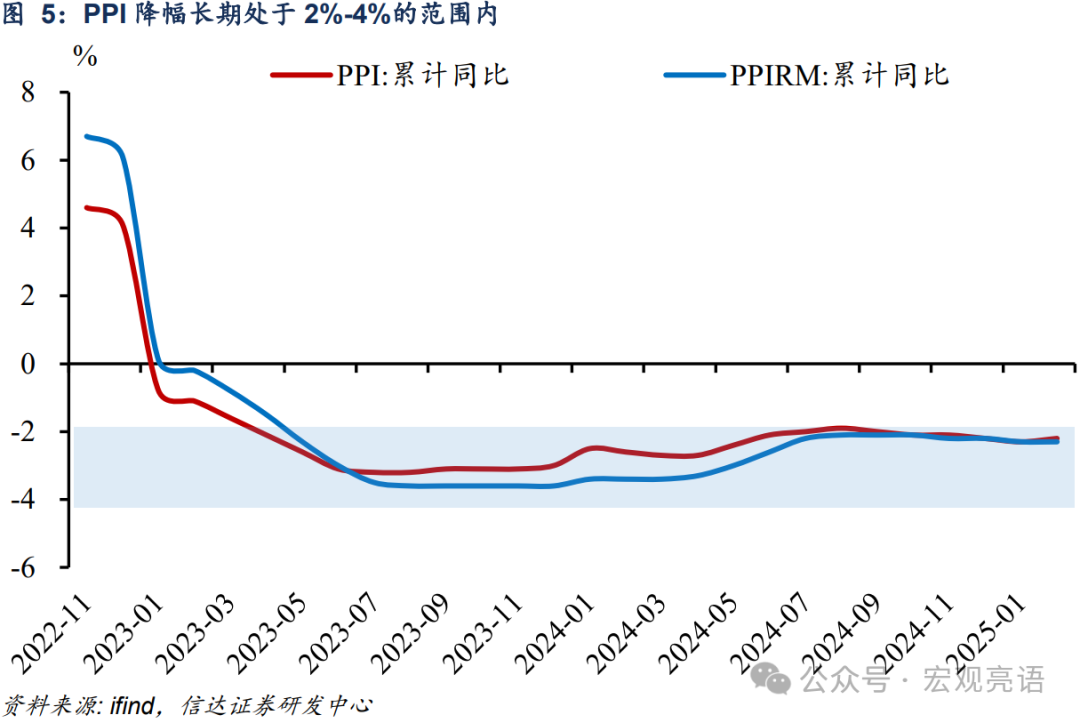

企业盈利降幅明显收窄,但增速尚未突破回正的临界点。从生产端角度看,2025年1-2月全国规模以上工业增加值同比增长5.9%,工业企业增加值同比继续提升;从价的角度看,1-2月的PPI累计同比-2.2%,与去年全年表现一致。量增让营收增速实现小幅回升,而企业利润率较去年同期差距缩小后,企业盈利降幅也明显收窄,较去年全年降幅收窄3个百分点。

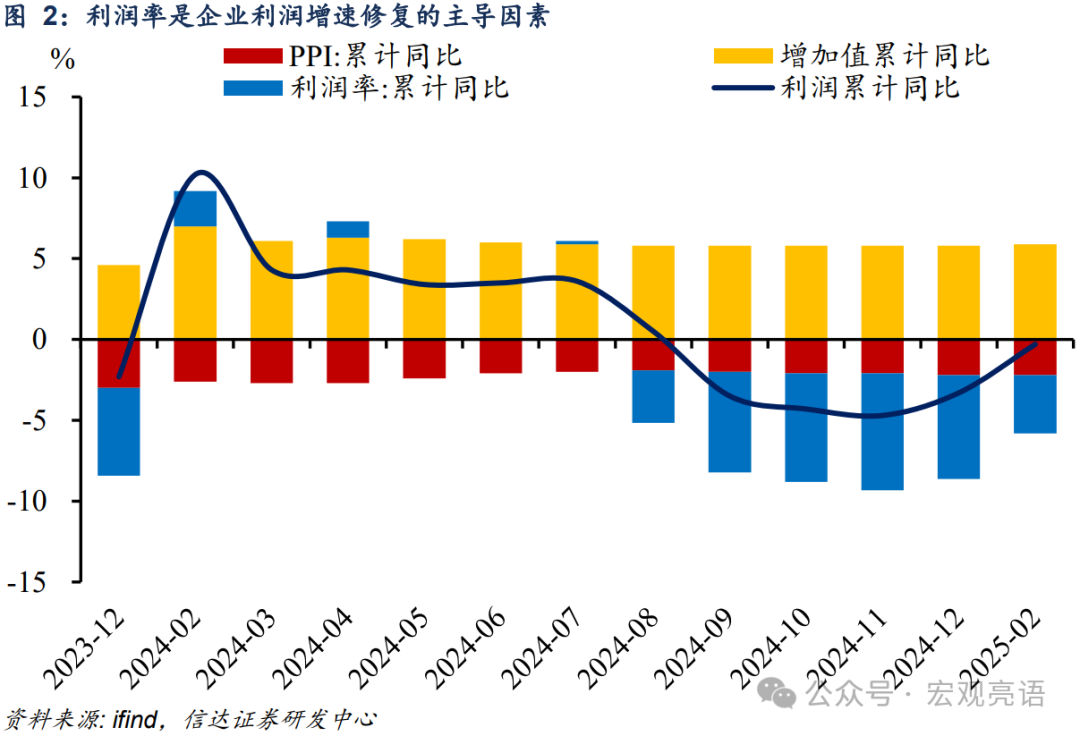

盈利未回正的关键也在于利润率还偏弱。回顾企业盈利增速的历史,根据企业利润的三框架来看,工业增加值和PPI的累计增速变化相对较平稳,利润率的变化跟盈利增速更相关,盈利增速也往往在利润率较去年改善时开始回升。现在来看,企业的利润率还偏弱,这主要体现在,今年年初企业利润率继续低于去年同期,更是近几年的较低水平。

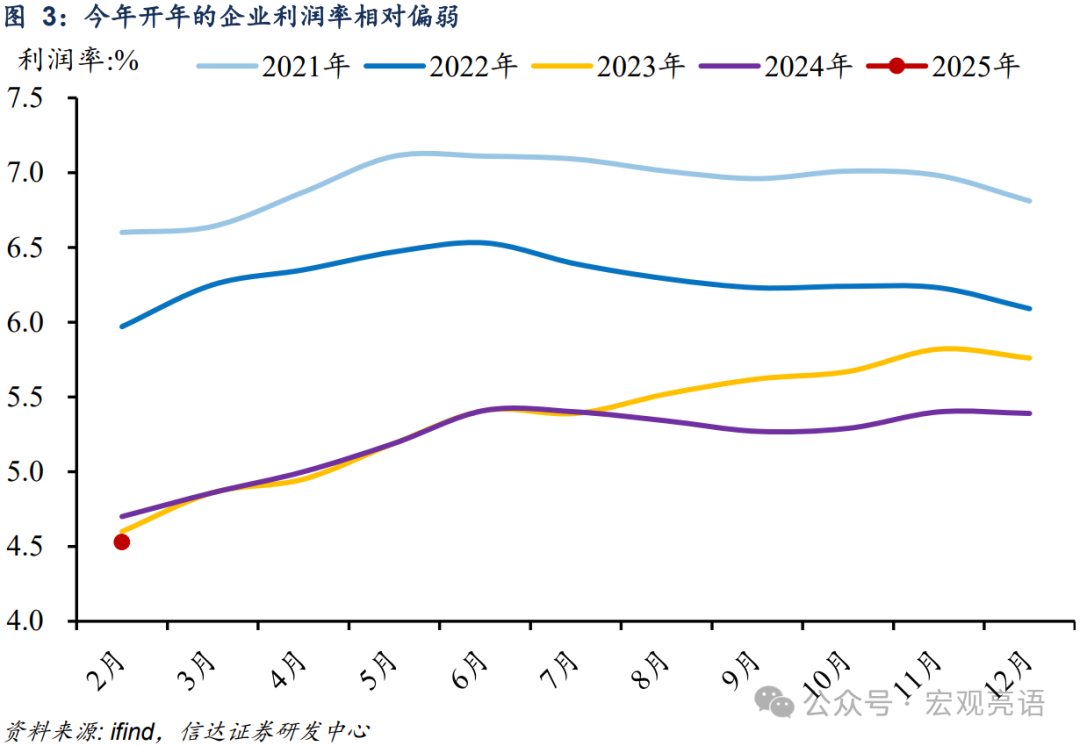

2025年1-2月,全国规模以上工业企业利润总额同比下降0.3%,降幅较2024年全年收窄3.0个百分点(图1),显示盈利边际改善趋势。尽管工业企业全年营收利润率往往在1-2月出现低点,但4.53%的营收利润率是近几年以来同期的低位(图3),这意味着工业企业的盈利增长压力仍大,我们认为当前企业利润增速回正仍面临两重制约。(将在下文展开)

二、制约之一:部分企业面临“增收不增利”的困境

企业盈利整体改善,但未能回正,我们认为这其中的制约之一,就是当前部分企业面临营收增长与利润修复失衡的结构性矛盾。

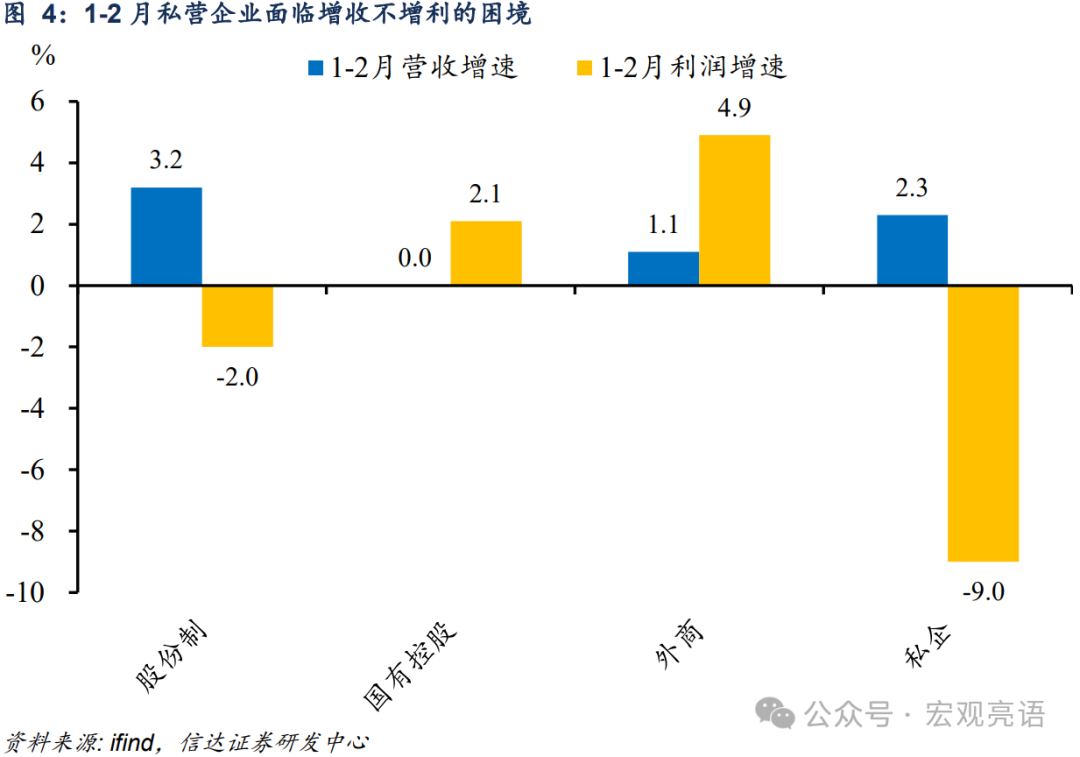

企业盈利未能回正的制约之一:是部分企业面临“增收不增利”的困境。根据国家统计局的公布来看,工业企业有股份制、国有控股、外商投资和私营企业四种类型,并且其营收增速均不低于零。然而,1—2月股份制企业利润同比下降2.0%,国有控股企业利润总额同比增长2.1%,外商及港澳台投资企业利润总额增长4.9%,私营企业利润总额下降9.0%(图4)。不难看出,股份制企业和私企都陷入了营收增长、利润下降的困境。

对于工业企业来说,各经济类型的企业类别之间存在交叉,四组企业类别数据之和也大于企业总计利润。股份制和私企利润下降或是股份制和私企存在交叉带来的拖累。

“增收不增利”一定程度上反映出当前供给相对需求“过剩”。工业企业的PPI降幅已经较长时间处于2%-4%的区间内(图5),我们认为当前营收的增长更多依靠工业增加值的增长——低“价”走“量”。

三、制约之二:企业盈利反弹又部分依赖出口

而企业“增收又增利”的部分又在一定程度上依赖出口和海外需求。

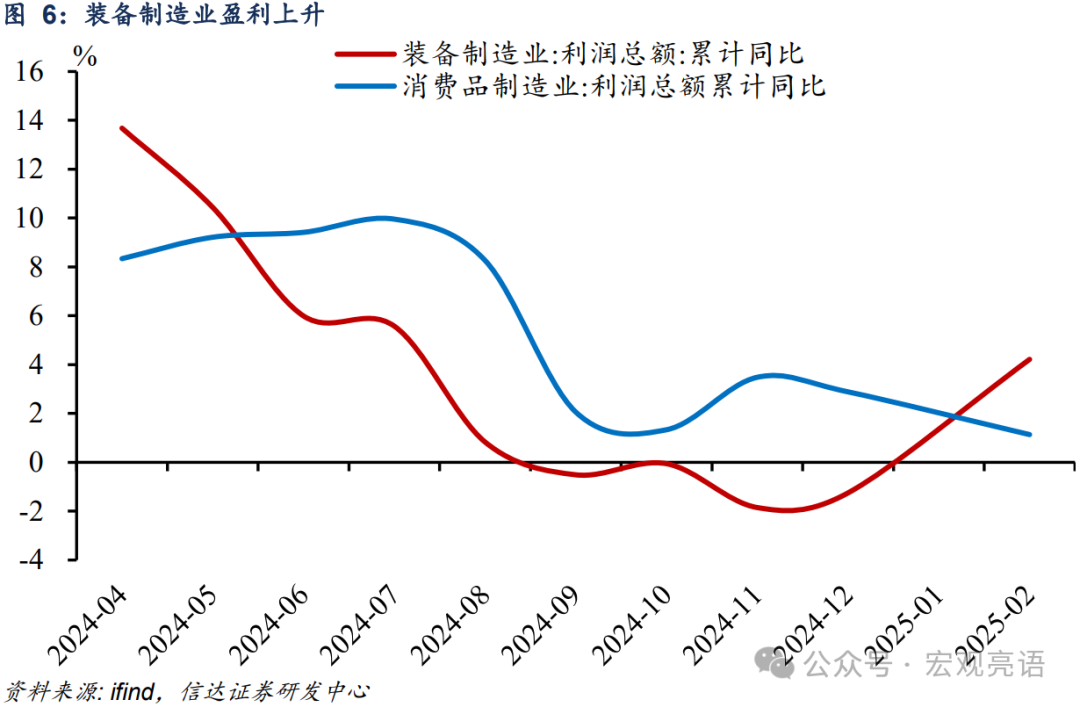

1-2月企业盈利改善的亮点在于,制造业企业利润增速由负转正。制造业利润累计增速陷入4个月负增长之后,重新回到利润正增长,而采矿业利润累计增速陷入2021年2月以来的最大降幅。结合国家统计局的通稿来看,我们认为制造业企业盈利回正,主要是装备制造业和原材料制造业利润实现由负转正。

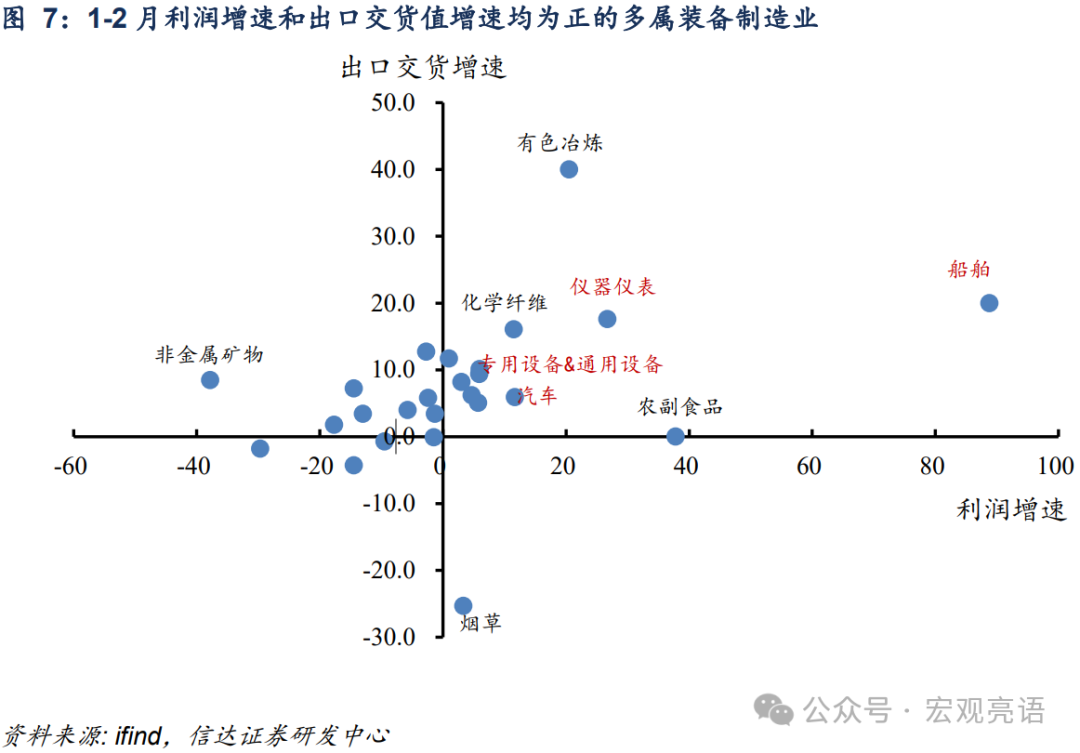

装备制造业的出口交货值、工业增加值、利润增速均增长,显示其一定程度上依赖了出口和海外需求。我们将制造业划分为原材料制造业、装备制造业和消费品制造,汇总以后,我们发现虽然装备制造业和原材料制造业利润实现了由负转正,下游消费品制造业利润增速依旧在回落。而盈利改善的装备制造业多数细分行业利润增速均高于整体制造业企业4.8%的利润增速,甚至铁路、船舶等运输设备制造业利润增速达到88.8%。不仅如此,装备制造业细分行业的出口交货值增速均高于5%,其工业增加值增速多数为两位数增长。我们认为,这或显示出装备制造业的利润增长一定程度上依赖了出口。

当前装备制造业回升,不仅和两新政策(设备更新政策、以旧换新政策)有关,也和出口有一定关联。我们认为,制造业盈利回正的两重制约就是,工业企业的部分行业面临“增收不增利”的困境,而增收增利部分也有一定程度上依赖出口。由于后续的关税政策不确定性较强,出口的不确定性也跟着上升。倘若后续出口风险提升,装备制造业企业盈利修复进程或将受到影响。因此,我们认为企业利润增速想要获得稳步修复的前提是下游消费品制造业盈利也迎来改善。

风险因素:国内政策力度不及预期,地缘政治风险等。

本文源自报告:《企业盈利回正的两重制约》

报告发布时间:2025年3月28日

发布报告机构:信达证券研究开发中心

报告作者:解运亮S1500521040002,麦麟玥S1500524070002

本文作者

解运亮,信达证券宏观首席分析师。中国人民大学经济学博士,中国人民大学财政金融学院业界导师。曾供职于中国人民银行货币政策司,参与和见证若干重大货币政策制订和执行过程,参与完成中财办、人民银行、商务部等多项重点研究课题。亦曾供职于国泰君安证券和民生证券,任高级经济学家和首席宏观分析师。中国人民银行重点研究课题一等奖得主。2020年“21世纪最佳预警研究报告”获得者。2022年Wind金牌分析师宏观研究第二名。2022年云极“十大讲师”。2023年东方财富Choice最佳宏观分析师。2023年中国信达集团“金牌宣讲人”。2024年Wind金牌分析师宏观研究第五名。

麦麟玥,信达证券宏观分析师。中山大学硕士,2022年7月加入信达证券研究所,侧重于研究美国经济和出口。所属团队获得2024年Wind金牌分析师宏观研究第五名。

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP